自动驾驶加速落地+业绩创新高:Uber Technologies 是否迎来黄金投资期?

Uber股价飙升50%:自动驾驶、业绩强劲与合理估值的三重逻辑

股价背景与市场情绪

2025年以来,受特朗普总统关税政策影响,宏观经济不确定性持续升温,股市波动加剧。但在这一背景下,优步科技(NYSE: UBER)的股价却逆势走强。

截至8月11日,Uber股价年内累计上涨约50%,并在7月创下52周新高——97.72美元。不过,自高点回落约7%,这或许为投资者提供了更具吸引力的买入窗口。

驱动投资价值的因素有三点:自动驾驶战略、稳健的财务表现以及合理的估值水平。

一、自动驾驶:Uber未来的增长引擎

Uber Technologies最初因网约车业务而闻名,而该业务的未来核心在于自动驾驶。起初,Uber尝试独立研发自动驾驶汽车,但很快调整策略,转而采取“合作共建”的路径。

这种战略不仅能规避自建车辆的巨额成本,还能与全球领先的自动驾驶制造商强强联合。公司计划未来六年内在全球主要市场部署2万辆自动驾驶汽车,目前已与电动车新秀Lucid以及自动驾驶技术公司Nuro建立深度合作关系,预计在双方身上分别投入数亿美元。

此外,Uber在自动驾驶领域的合作网络已拓展至20家合作伙伴,包括谷歌母公司Alphabet旗下的Waymo以及英国自动驾驶公司Wayve。Uber的价值在于其庞大的出行数据资产:涵盖全球70个国家、数十亿次行程,涵盖复杂的交通与天气条件,这些数据为合作伙伴的AI驱动系统提供极其宝贵的训练样本。

长期来看,随着网约车业务逐步过渡到自动驾驶模式,Uber利润面临的“人工司机成本压力”将逐渐缓解。最终,AI系统与传感器取代人类司机,有望全面改善Uber的网约车经济模型。

二、Uber Technologies财务表现亮眼

在自动驾驶业务尚处于加速布局阶段时,Uber的营收依然主要来自网约车和外卖配送两大核心业务,而这两项业务在2025年表现突出。

CEO Dara Khosrowshahi在第二季度财报中表示:“我们的平台战略正在奏效,网约车与外卖业务的用户规模、使用频率和盈利能力均创下新高。”

- Q2出行总订单同比增长18%至33亿次,带动网约车收入增长19%,达到73亿美元。

- 外卖配送业务收入同比大增25%,达到41亿美元。

- 公司总营收同比增长19%,从去年的107亿美元增至127亿美元。

营收增长直接带动盈利能力全面提升:

- Q2营业利润同比大增82%,至15亿美元;

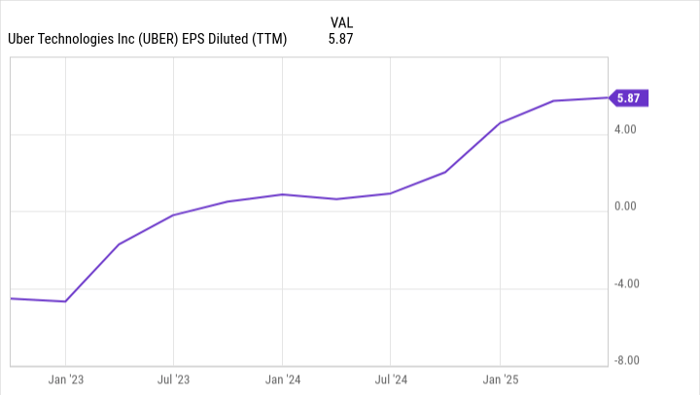

- 每股摊薄收益(EPS)从去年的0.47美元提升至0.63美元,延续多年稳步增长的趋势;

- 自由现金流同比增长44%,达到25亿美元。

强劲的财务表现,加之管理层对未来发展的信心,使Uber宣布了一项200亿美元的股票回购计划,这无疑将进一步回馈股东。

三、Uber Technologies估值仍具吸引力

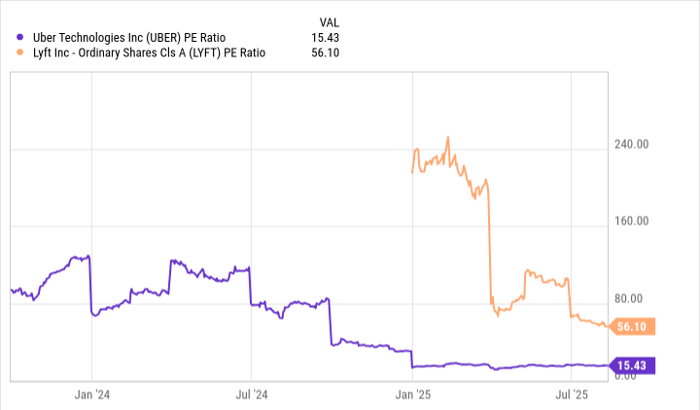

今年以来的股价上涨反映了市场对Uber Technologies前景的认可,但从估值角度看,Uber依旧保持合理水平。

通过市盈率(P/E)指标可见,Uber的估值较2024年及更早时期明显下降,显示出其投资价值更高。与竞争对手Lyft相比,Uber的股价显得更具性价比。

综合来看,自动驾驶的长期潜力、稳健的财务表现与具吸引力的估值,使Uber股票成为值得长期关注的投资标的。

更重要的是,优步公司业务仍在扩张。8月8日,Uber宣布与Dollar General合作,为该连锁零售商的客户提供家居用品配送服务。这只是众多潜在增长催化剂之一。显然,Uber已经迈出了坚实步伐,而它的最佳阶段或许还在前方。

本文由:壹配资网门户 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

壹配资网门户网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,壹配资网门户不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:http://vip.jyjbbx.cn/7739.html