AI红利下的Datadog:高投入、高估值与长期增长逻辑

Datadog二季度财报解析:AI驱动业绩超预期,股价回调或是布局良机

在8月7日公布二季度财报后,Datadog(NASDAQ: DDOG)股价下跌了4%,这一表现颇令人意外。因为从业绩层面来看,公司营收和盈利均大幅超出市场预期,同时还上调了全年营收指引。

Datadog提供基于云的监控与分析平台,帮助客户管理其云基础设施与应用程序;同时也销售云安全服务,用于扫描漏洞。最新财报显示,得益于人工智能(AI)的快速普及,对其云端解决方案的需求正在显著增长。

接下来,我们将探讨AI如何成为Datadog的增长引擎,以及在股价下跌后是否值得投资。

AI正在点燃Datadog的成长引擎

Datadog二季度营收同比增长28%,达到8.27亿美元,远超华尔街一致预期的7.91亿美元;每股盈利0.46美元,同样高于市场预估的0.41美元。

首席执行官Olivier Pomel在财报电话会上表示:“AI原生客户的数量正在显著增加,他们的产品使用量快速增长,而这直接带动了我们平台的扩张。”

公司近期在AI驱动的可观测性与安全工具领域持续加码,仅在几个月前便推出了超过125项新产品与功能。其中包括可完全自主响应告警的AI代理、AI安全助手,以及帮助客户修复云应用问题的AI代码助手。

Datadog提供端到端的AI增强型数据可观测服务,能够直接部署在CoreWeave等热门云AI基础设施提供商之上。在云端AI应用需求快速增长的背景下,这将成为Datadog的强劲利好。公司已经在AI推动下收获了可观的客户采用率提升。

目前,在约3.14万名客户中,已有超过4500家在使用其AI工具,并且这些客户的消费额更高。Pomel在电话会上透露,公司目前有11%的营收来自AI原生客户,较去年同期的4%大幅提升。这部分客户在二季度推动了整体营收增加10个百分点,同比提升超过五倍。

此外,客户总数同比增长9%,而存量客户的支出进一步上升。公司基于收入的净留存率(NRR)由去年的约115%提升至120%,显示客户粘性增强。考虑到仍有大部分客户尚未使用其AI工具,未来在交叉销售和追加消费上的增长潜力仍然巨大。

在这一背景下,公司剩余履约义务(RPO)在上季度同比增长35%,达到24亿美元,高于季度营收的增速。这意味着尚未确认的合同价值快速增长,为未来业绩提供坚实支撑。

估值虽高,但AI红利或支撑长期增长

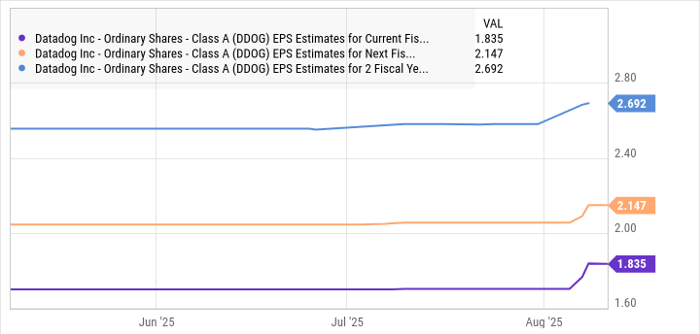

目前Datadog的估值依旧偏高,市盈率达前瞻76倍。部分原因在于其持续增加研发与销售营销投入。二季度,公司运营支出同比上升约37%,但鉴于AI新品迭代的速度,这一投入仍显合理。

不过,高投入也会对短期盈利造成压力。公司预计2025年每股盈利将与去年持平(1.82美元),难见明显增长。然而,这些投资正在构建更强的营收管道,帮助公司从现有客户群体中获得更多业务。

从长期看,这将转化为盈利增长,而分析师们也普遍预期Datadog的盈利有望在未来数年提速。随着AI工具的渗透率持续提升,公司仍具备超越市场一致预期的能力。

投资启示

Datadog股价虽在财报后短期承压,但其AI战略正在加速兑现价值。对于寻求成长机会的投资者而言,Datadog的回调或许提供了一个值得关注的切入点。

本文由:壹配资网门户 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

壹配资网门户网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,壹配资网门户不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:http://vip.jyjbbx.cn/7735.html